Jan Kellgren – författare

450 kr

Skickas

Den nyligen införda lagen om tilläggsskatt utgör en betydelsefull komponent i systemet för beskattning av större företag. Tilläggsskatten ska säkerställa att företagen betalar en skälig andel skatt oavsett var i världen de är verksamma och utgör ett globalt krafttag mot skatteplanering och skatteundandraganden. De nya reglerna för med sig viktiga skattekonsekvenser, omfattande administrativt arbete, påtagliga sanktioner och en rejäl dos tolkningsproblem och därmed rättsosäkerhet, samt många olika nyheter med avseende på både beskattnings- och tillämpningsprinciper. Tilläggsskattelagen är i många stycken mycket svår att förstå och tillämpa.

Detta är den första och enda boken om tilläggsskatten i Sverige. Här presenteras, med talrika exempel, huvuddragen i tilläggsskattelagen och metoden för att arbeta med tilläggsskattefrågor. Boken riktar sig till företagsledningar, skattepraktiker och studenter på fördjupningskurser i företagsbeskattning och torde vara oumbärlig för alla som vill förstå principerna för beskattningen av större företag.

214 kr

Skickas

I boken görs en genomgång av dessa reglers förhållande till regler som har införts i mervärdesskattelagen efter Sveriges EU-inträde 1995; framför allt till registrering av s.k. mervärdesskattegrupper och till regler i det mervärdesskattedirektiv som ska vägleda tolkning och tillämpning av alla regler i mervärdesskattelagen. Vidare undersöks också reglernas förhållande till den nya kommissionslagen från 2009 och till annan relevant lagstiftning, bl.a. bokföringslagen och lagen om handelsbolag och enkla bolag. Reglerna problematiseras och olika tolkningar diskuteras.

Ett viktigt inslag i framställningen är diskussionen de lege ferenda. En ambition är här att renodla ML genom att rensa i en oansad samling regler från olika tidsperioder – i stället för att bygga på ytterligare fler lager av komplexitet. En fråga som, i linje med nämnda ambition, diskuteras ingående är om det överhuvudtaget finns anledning att ha kvar de särskilda bestämmelserna 6 kap. ML. Här förordas att flera regler helt utmönstras och att de återstående överförs till 4 kap. ML och omformuleras under yrkesmässighetsbegreppet. Självfallet är också EU-rättskonformitet ett viktigt mål för analysen, inte minst då vissa av bestämmelserna i 6 kap. faktiskt är av så tidigt datum att de har överförts till den svenska momslagstiftningen från 1960 års regler om allmän varuskatt. Därutöver beaktas naturligtvis olika praktiska och bevismässiga/processuella faktorer. Slutsatsen är att 6 kap. ML inte bör finnas kvar.

Boken bör vara av intresse för alla med teoretiska eller praktiska intressen för mervärdesskatten. Inte minst bör den kunna komma till nytta för den pågående reformeringen av den svenska momsen.

398 kr

Skickas

Innehåll: Produkt, utbud och efterfrågan – ett tema och en policy för bolagsrättslig lagstiftningsteknik Jan Andersson

Mervärdesskatterättslig klassificeringsproblematik ställs på sin spets vid transaktioner av utsläppsrätter och elcertifikat Emil Elgebrant

Absolut prejudikatsplikt och förutsebarhet – nödvändiga ingredienser för rättssäkerhet? Anders Heiborn

Från JÖK till Affärsjuridiska program – om juridikämnets framväxt vid Linköpings universitet Georg Hellgren

Något om skadestånd för skador orsakade av häst Anders Holm

Amerikansk övervakning av europeiska värdepappersmarknader – särskilt om tillämpningen av rule 10 (b) 5 efter Dodd-Frank Act Elif Härkönen

Preskription – ett rättsligt institut med ett eget liv? Herbert Jacobson

På vilka sätt behöver den som upprättar eller granskar årsredovisningar kunna juridik? Jan Kellgren

Einführung in das schwedische Kartellrecht mit Vertiefungshinweisen Johannes Lerm

Att hantera omständigheter Andreas Norlén

Dold samäganderätt till fast egendom – kan anspråket preskriberas? Monica Persson

Välfärdsrättens tillkomst Johanna Schiratzki och Ann-Christine Petersson Hjelm

Om skillnader mellan att undervisa universitetsstudenter respektive kursdeltagare från näringslivet Åsa Skoglund

Entreprenörens ansvar och försäkringsplikt enligt byggsektorns avtal AB 04 i fråga om skada som inträffar under entreprenadtiden. Harald Ullman

Pengar Karin Wallin- Norman

Patent Infringement – Reliance on the Safe Harbor Exception Does Not Ensure a Free Ride Prior to Regulatory Approval Li Westerlund

Allemansrätten och bärplockning i kommersiella sammanhang Åsa Åslund

200 kr

Skickas

I denna bok belyses det inkomstskatterättsliga rättsläget avseende näringsverksamhet bedriven inom ramen för enkla bolag. Dessa frågor får betydelse för en stor mängd samarbeten. Samtidigt är rättsläget i många hänseenden oklart och otillräckligt belyst. Ämnet är därmed angeläget.

Här behandlas bl.a. vilka transaktioner, tillgångar och skulder som ska anses ha anknytning till enkla bolag; skatterättsliga principer för resultatfördelning mellan bolagsmän; skatteeffekter när enkla bolag byggs upp; de enkla bolagens betydelse för tillgångsvärdering; skatteffekter vid handel inom ramen för enkla bolag samt de enkla bolagens ställning i omstruktureringssammanhang. Boken rör primärt enkla bolag, men framställningen kan i flera hänseenden ge ledning också för beskattning vid likartade samarbetsformer.

Föreliggande bok är en av två slutrapporter i ett forskningsprojekt om enkla bolag. Här behandlas i första hand inkomstskatterättsliga frågor men också talrika redovisningsfrågor. Den andra rapporten, Jacobson, Enkla bolag: En splittrad företeelse (Jure 2014), är inriktad på civilrättsliga frågor och då ur ett rättsjämförande perspektiv.

Jan Kellgren är jur.dr. i finansrätt och docent i affärsrätt vid Linköpings universitet, där han är forskningsledare för ämnet affärsrätt. Han har publicerat en rad vetenskapliga arbeten om bl.a. företagsbeskattning och redovisningsrätt och han undervisar i skatterätt, redovisningsrätt och associationsrätt.

146 kr

Skickas

Perspektivet i boken är i första hand rättsligt, men här finns också betydande tvärvetenskapliga inslag. Såväl nuvarande skatteregler och skattekontroll som möjlig framtida inriktning på skattekontrollen och på de materiella och processuella skattereglerna diskuteras. Målet med framställningen är att ge en överblick över centrala spörsmål och dilemman rörande skattebrottsbekämpning, att ge några förslag inom området samt att stimulera till debatt.

Boken kan användas inom t.ex. juridisk och kriminologisk utbildning.

Jan Kellgren är jur.dr. i finansrätt och docent i affärsrätt vid Linköpings universitet, där han är forskningsledare för ämnet affärsrätt. Han har publicerat en rad vetenskapliga arbeten om bl.a. företagsbeskattning och redovisningsrätt och han undervisar i skatterätt, redovisningsrätt och associationsrätt.

Emilia Rosenlöf har en masterexamen i affärsjuridik från Linköpings universitet. Hennes masteruppsats berör problemet med skatteundandraganden i kontantbranscherna. Efter avslutade studier anställdes hon av Motala kommun.

285 kr

Skickas

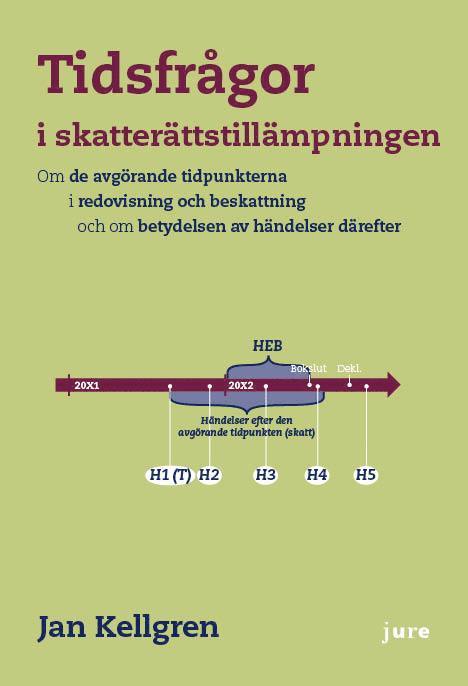

Det saknas emellertid oftast särskild reglering om var den avgörande tidpunkten ligger i olika skattefrågor. Den avgörande tidpunkten måste då fastställas genom tolkning, där flera ändamål är relevanta. Hur nämnda tolkning ska göras i redovisningen och företagsbeskattningen är den ena huvudfrågan i denna bok.

När den avgörande tidpunkten väl är klarlagd aktualiseras frågan vilken betydelse händelser efter denna tidpunkt eventuellt har, för de aktuella bedömningarna. Det är den andra huvudfrågan i denna bok.

Inom redovisningsrätten finns särskilda regler om denna företeelse; reglerna om Händelser efter balansdagen. Inkomstskattelagen saknar motsvarande reglering, men händelser efter den avgörande tidpunkten kan ändå få stor betydelse.

De frågor som här utreds är både praktiskt och principiellt viktiga. Inte minst är de relevanta för förutsebarheten i beskattningen och vid skatteprocesser, i och med att de påverkar både vad som ska bevisas och vilket bevismaterial som därvid kan användas. I boken diskuteras t.ex. transaktionskedjebedömningar och eftersyn i relation till legalitetsprincipen och förutsebarheten i beskattningen. Någon liknande undersökning har inte tidigare gjorts i Sverige.

Jan Kellgren är jur.dr. i finansrätt, docent i affärsrätt och biträdande professor i skatterätt vid Linköpings universitet. Han har publicerat en rad vetenskapliga arbeten om bl.a. företagsbeskattning och redovisningsrätt och metoder för lagtolkning och han undervisar i bl.a. skatterätt, redovisningsrätt och associationsrätt.

146 kr

Skickas